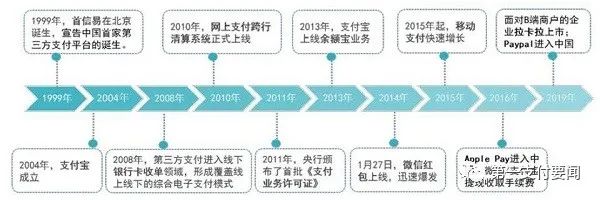

第三方支付发展了这么多年,从2004年到现在快16年发展路程,中间经历了几个大的历史发展变化,给大家讲一个故事方便了解支付行业。

***早的支付公司其实都是To B的基因,当时2004到2014年十年间几十家支付公司都活的很滋润,没有所谓的生态大战,没有彻底的变化。唯独两家公司在2014年做了一个产品叫抢红包,活生生的发展成为了两家To C属性的巨无霸公司,一个叫微信支付一个叫***。

2014年做出这个红包产品的人叫吴毅,我2013年和他广州见面时候他刚从财付通产品总监调任微信支付首任总经理。后来他去了分期乐做总经理。其实他可能至今也没想到他做的不仅仅是产品,他做的是彻底改变了移动互联网时代的线下和线上资金流打通,因为这个红包产品彻底绑定了10亿中国用户,必须注册微信和***账户才能发红包抢红包,这个首发产品直接改变了中国支付界和互联网界历史,微信和***后来发了一张二维码在金融界彻底颠覆银联地位,央行后来就成立了网联。

几十家支付公司都唯微信***马首是瞻汇付天下大pos机咋样,微信***成了超级大的支付公司。其实很容易成为清算机构。而在移动互联网界,因为这张二维码出现了微信彻底进入产业互联网,马云喊出了新零售,因为”**定乾坤“。***收了口碑开始了线下生态加速布局,而腾讯加速了美团有赞微盟等一批企业投资。我非常有幸目睹这一变化的十年。正所谓”历史是不能忘记的,仅以此篇去印证我的一些想法,无论对错就当一家之言吧。

我简述支付经历的不同时代:

首先是线上支付信用中介时代,为电商平台做信用中介,这一个时**育了大量的支付公司,***财付通和快钱易宝汇付天下都是那个时代产生,基本都抓住了那个机会,共存共生的成长,***和财付通基本比较为阿里体系和腾讯体系服务。而快钱汇付天下易宝当时是***大的行业解决方案公司。当然当时也做了TO C产品,比如当年做的***还款转账免费,很多人应该记得。

其次是线上线下**解决方案的时代,大部分早期支付公司深入到了航空保险和游戏等线上支付行业,大大加快了效率促进了一些行业的发展,线下的资金归集信息流的汇入也大大加快传统行业改造,也让POS机插上了翅膀,与财务对账紧密联合在了一起,带动了教育医疗零售行业的发展。很多支付公司依靠这个活到了现在。当然一直与软件商没打通。这就是现在的故事。现在进入的时代是支付生态的时代,移动互联网的发展,支付已经是血液管道搬的事情,所以线下很多公司都在***牌照,***早万达***了快钱,后来小米美团京东包括拼多多,都***了支付牌照。目的是除了**许可以外,更重要是打通信息流和资金流和物流,彻底完成线下线上一体化的布局,在这里我引入一个叫“全渠道”的概念,支付其实已经成为了这些互联网公司的连接线下和线上的核心点。所以收购变的必不可少。

聚合支付应运而生增值服务赋能实体经济。在第三方支付快速发展的背景下,多样化的用户支付需求,促使线下商户必须获取多元交易收款的能力,聚合支付应运而生。聚合支付又被称为“第四方支付”,其通过将多个第三方支付的接口接入,做成一个聚合平台,帮助商家和用户达成交易,提升第三方支付效率。目前市面上出现的聚合平台有收钱吧、乐惠、钱方好近等。随着聚合支付平台流量积累、服务客群增加以及未来各类新技术的加持,聚合支付平台将具备更多提供增值服务的优势,可通过广告、粉丝运营、金融、电商等内容运营,深入线下实体店,为实体经济赋能。

行业SAAS,垂直服务综合***平台转型潮。在这个时代浪潮中,还有一些**第三方支付公司存在,比如汇付天下,易宝,富友,等都还**发展,包括第四方支付***大的收钱吧也还很坚挺。在此时处于非常尴尬的位置,**支付收单利润率很低,上不能变为微信和***这种平台公司。下不能成为SAAS公司,左不能成为产业链里面像华为小米这种移动互联网硬件公司,右不能美团这种本地化的服务公司。长期以往不去突破这个局面支付公司的路会越来越窄,因为支付公司即没有流量**,又不懂运营,后面又被巨头不停***牌照。那何以长期持续的发展呢?如果再不懂行业SAAS处境只会越来愈难。

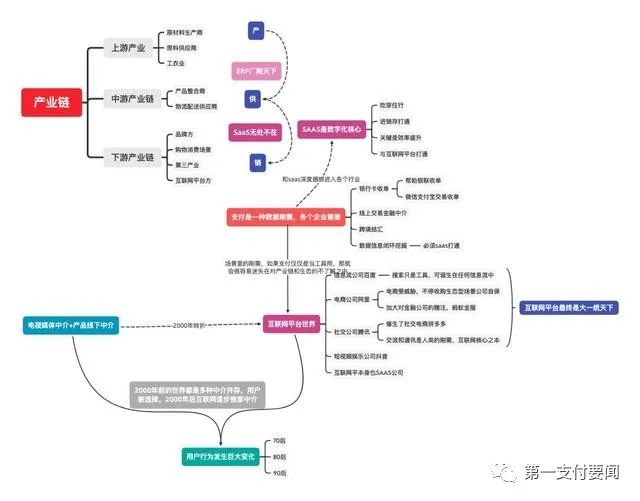

第三方支付业务类型较多,是科技金融的基础

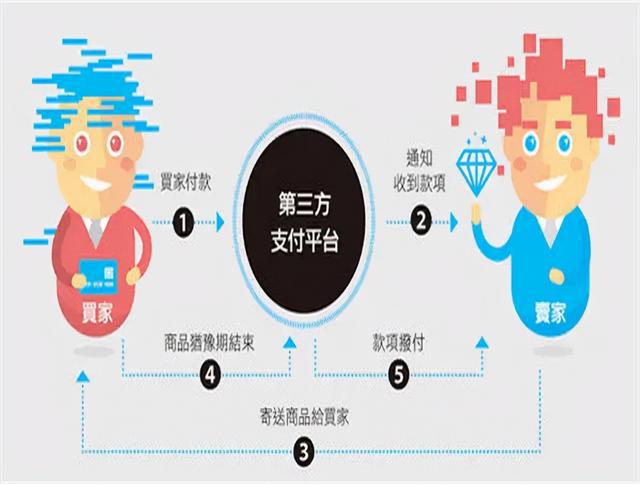

根据2010年央行颁布的《非金融机构支付服务管理办法》,“第三方支付”指非金融机构作为商户与消费者的支付中介,通过网联对接而促成交易双方进行交易的网络支付模式。随着网联的接入,第三方支付行业已形成由央行监管,链接用户、第三方支付平台、银行间系统、商户的服务闭环。

通过联系商户与消费者,第三方支付企业可以掌握所有的交易信息,且拥有第三方支付账户资金,对于互联网金融业务的发展具有重要意义。由于具备监管严厉、重视培养用户习惯、重视流量导入等特点,第三方支付平台发展壮大后,可提供综合金融服务,这往往也是其盈利***丰厚的环节。此外,第三方支付交易数据的积累,有助于央行实现大数据征信,从而有效控制科技金融的风险。

图表1中国第三方支付业务流程简图

第三方支付业务类型较多,主要包括网络支付、预付卡支付、***收单、其他支付方式(主要指跨境支付)等。近年来,网络支付发展***为迅速。从服务对象来看,第三方支付平台作为支付中介,主要服务对象有以广大消费者为代表的C端用户,以及以商户、企业等为代表的B端商户。

如何才能破局呢?

**,第三方支付必须有用户思维,有商家才是王道。那如何才能有商家,那就是做第四方聚合支付的事情,也就是收钱吧模式,先把商户拿到手上才是英雄,先把中小B拿到手上。

第二,必须具备SAAS思维,也就是行业场景思维。所以必须做一款SAAS,哪怕失败也要做。为什么?因为SAAS是商家的核心系统,如果你不控制这个,何来粘性?何来信息流资金流和物流整合呢?

第三汇付天下大pos机咋样,必须坚持和BAT合作的思维。私域流量在崛起,我们有准备吗?我们如何做企业微信?如何拥抱巨头的变化。第四,边走边探路,移动互联网很多分叉点,只有走到那才能看到前方的路,但是一定要准备。请看下图。