曾借着人口和市场红利,在三年时间里将交易笔数从不到400亿笔拉升至近1800亿笔的非银行支付机构们,躺着赚钱的时代渐行渐远。

2019年,先是年初“断直连”大限到来,第三方支付机构集体进入“后备付金时代”;央行数字货币未出先火,理论效力超过***、微信支付等;国际支付巨头PayPal入华,伴随“外来和尚会否念经”的讨论竞争愈发激烈。同时,监管亦没有放松,环迅支付今年7月领到近6000万元罚单,刷新支付业大额罚单纪录。

后备付金时代

支付机构躺着挣钱时代结束

和其他金融领域主基调一样,支付行业的2019年也在严监管下度过。

***先到来就是“断直连”大限。根据央行规定,到2019年1月14日实现备付金100%集中交存。从央行披露的数据看,备付金规模早已步入万亿量级。

实际上,备付金交存比例是阶梯式递增,前后共历时了近两年时间,支付机构已有充足预期,也消化了大部分影响。但业内人士表示,支付机构因此出现的收入缺口是无法忽视的,尤其对于以预付卡等“吃息差”业务为主业的一些中小机构而言影响更甚。

据亿欧智库统计,2017年之前,网络支付机构备付金收入占总收入比达到11.26%,2018年下降至5.4%,今年“断直连”后为0。

支付机构与银行的议价权消失,成本压力已开始向用户端传导,支付机构打法已从“羊毛出在猪身上”回归到“羊毛出在羊身上”。从去年开始,支付机构的牌照价格已出现缩水,对用户的补贴优惠政策也陆续减少。公开资料显示,移动支付市场合计份额超过九成的“双寡头”***、微信支付,从2018年年中开始,或调整了***还款手续费,或恢复商家收款标准费率。微信支付要求部分通过费率补贴等形式向商户宣传“零费率”、“***”收单技术服务的服务商,于2019年2月1日前完成整改。***则是从2月1日起恢复商家收款0.6%的标准费率,此前***曾在2016年将这一费率优惠到0.55%。

不能躺在备付金上继续吃利息,意味着支付机构要开发更多业务空间,做金融增值服务或发展聚合支付等模式。这个过程同样伴随严监管。中国支付网统计数据显示,2019年上半年,央行及分行共对支付机构开出逾50张罚单。进入下半年不久,7月12日,环迅支付因违反《中华人民共和国反洗钱法》、《支付机构反洗钱和反恐怖融资管理办法》等相关规定,被合计罚没5939.41万元,创下第三方支付机构***大罚单纪录;8月,易智付因存在多项违规行为,被合计罚没1599.51万元;9月,腾讯财付通、平安付两家支付巨头也领到罚单。

竞争加剧

PayPal入场,央行数字货币未出先火

国际支付巨头PayPal在国庆前夕拿到我国市场“通行证”,其在跨境支付等领域和国内支付机构开始短兵相接。

“PayPal在跨境支付优势更大,有跨境场景,也有牌照,跨境支付今年增长很快,而且是蓝海领域。”易观分析师王蓬博表示。目前,PayPal支付平台遍及全球200多个国家和地区,支持100多种货币支付和56种货币提现操作。

目前国内除银联、***、微信支付等支付巨头外,连连支付、宝付支付等机构也在跨境支付业务上有所布局。

不过,王蓬博分析称,短期看,PayPal对国内市场影响不大,因为国内机构费率低。

亿欧智库报告显示,PayPal2017年商户服务平均费率为2.53%,扣除成本净费率约1.55%。***和微信支付在今年2月才刚刚同步将国内商户服务费率提升至0.6%,净费率仅0.3%-0.4%。

苏宁金融研究院院长助理薛洪言也表示,PayPal入华缺乏C端用户基础,且大规模获客空间不再。

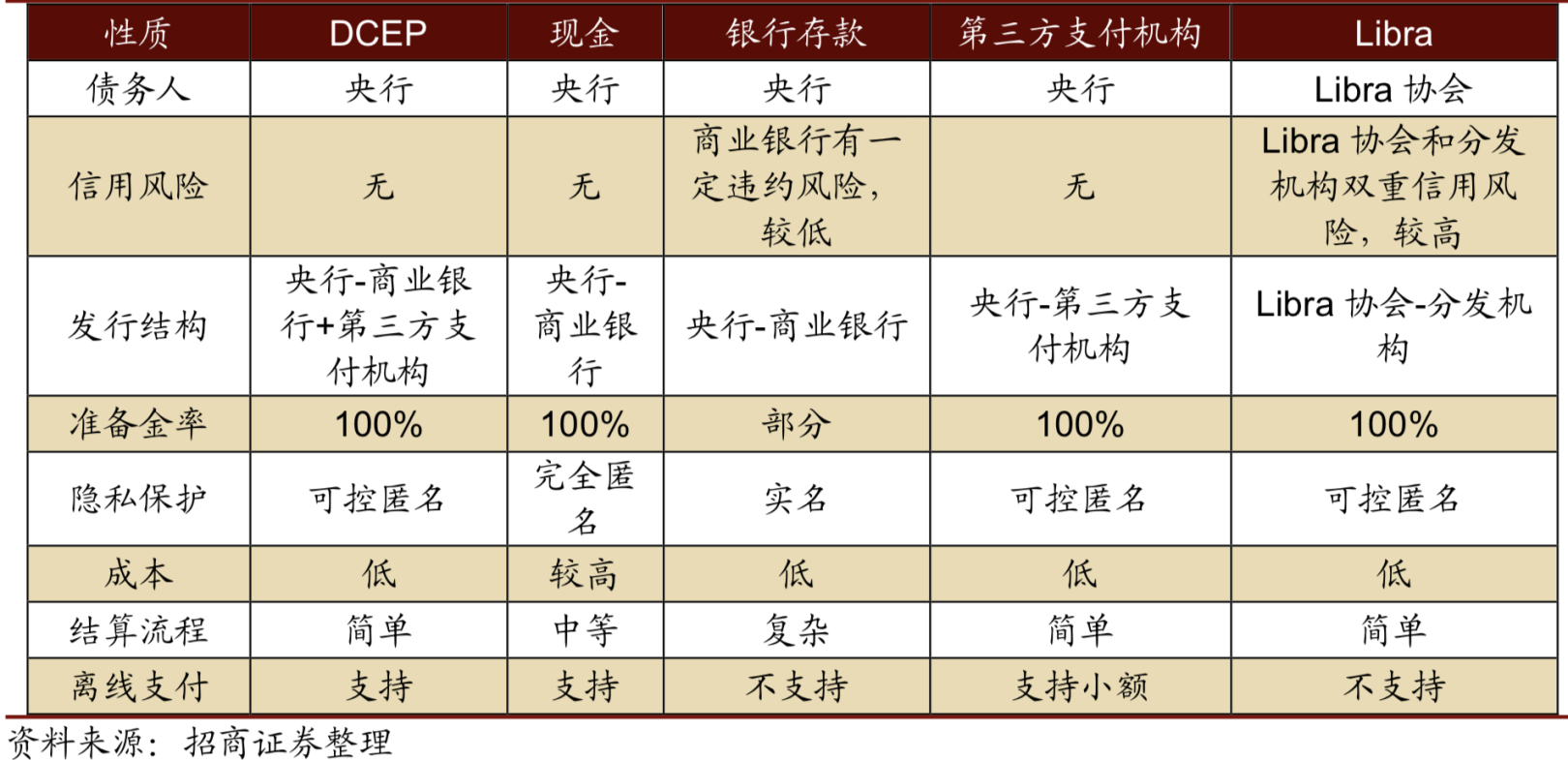

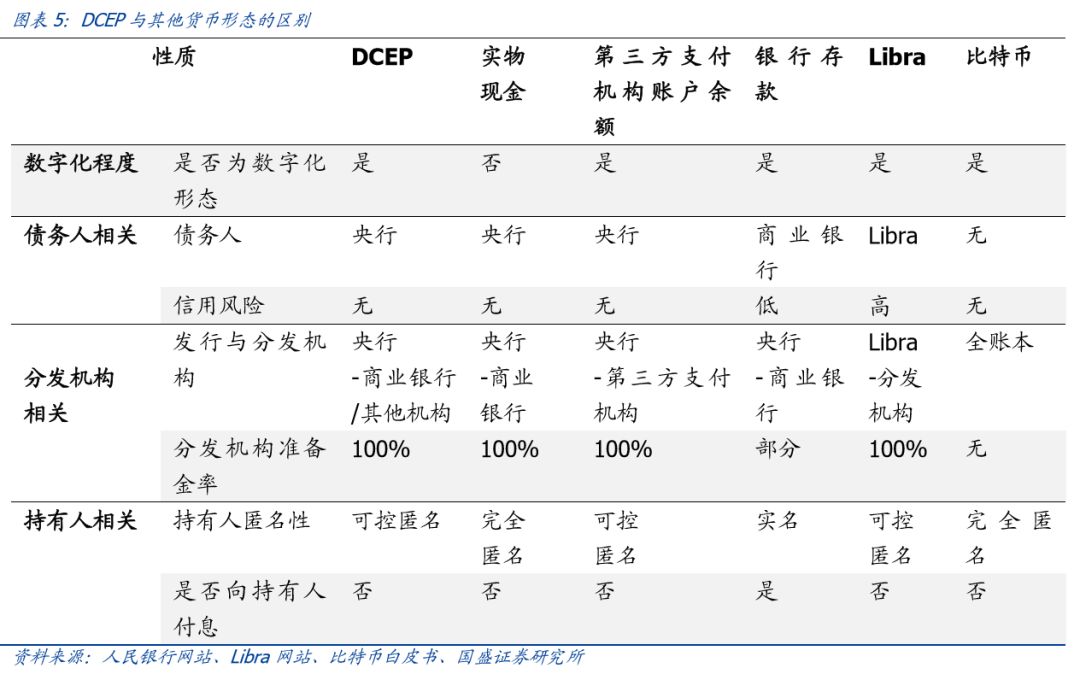

今年备受关注的央行数字货币,尚未推出,已一石激起千层浪。央行数字货币研究所所长穆长春表示,与常用的***,微信支付相比汇付天下pos机费率多少,央行数字货币(DCEP)的效力和安全性是***高的。微信、***的电子钱包是商业银行结算,商业银行和电子支付企业可能破产,而DCEP是法币,具有法偿性。

中金公司发布的研报预计,在目前移动支付渗透率快速提升的背景下、以数字钱包为载体的数字货币会以较快的速度为大众所接受。但考虑到用户对商业银行、头部支付机构已建立起的信任感、移动支付习惯的养成和逐渐固化等,数字货币对电子货币影响有限。

服务下沉

支付机构加快B端布局

竞争加剧,支付机构在积极谋变。

目前,***、微信支付、银联等都推出各自的刷脸支付产品,其在便捷性上较扫码支付、指纹支付更胜一筹。“不用掏手机就可以实现支付,现在还在用户培养阶段,但可能是巨头间超车的一个机会。”王蓬博告诉新京报记者。

而安全问题也一直绕不开。央行科技司司长李伟表示,人脸识别支付线下应用风险相对可控,基本具备试点应用的条件,但人脸属于弱隐私生物特征,信息误用风险比较大,数据***集应明确获得客户授权。

在“后备付金时代”,激烈的市场竞争迫使支付机构不得不加速转型。不少机构已将目光投向B端,***和微信支付此前加大对线下服务商的扶持力度即是一个例子,拉卡拉、汇付天下等发力SaaS(Software as a Service,意为软件即服务)汇付天下pos机费率多少,银联商务、快钱等机构也在为零售、物业、医疗等数十个行业精准定制“支付+行业”解决方案,满足场景化需求。

王蓬博表示,第三方支付机构必须去把服务下沉,一是区域下沉,比如原来支付机构拼抢一二线城市,现在得到三四线和更小的城市去;二是服务下沉,比如原来可能给航空公司只是出个机票,现在可能要包含机场点餐、行李超重缴费等;三是用户下沉,比如原来服务头部、腰部商户很好,现在要想怎么为更小商户服务更好。

展望

产业互联网是下一决胜场

在“流量枯竭”、监管从严、竞争加剧的环境中,支付业纷纷下沉服务,向产业互联网进军。

腾讯董事会**兼首席执行官马化腾表示,产业互联网正成为数字产业化与产业数字化的重要载体,与数字**和智慧社会是密不可分的整体。拉卡拉创始人、董事长孙陶然表示,在产业互联网时代,包括支付企业在内的所有企业,都要从经营产品转向经营用户。

产业互联网被业内视为互联网下半场的主战场,其玩法更看重为B端提供的垂直服务能力,且与C端***、微信的市场地位难以撼动不同,B端尚未形成寡头局面。

新京报记者 程维妙

Tag: 支付 机构 费率 央行 货币